L’ importanza di svolgere una analisi della concorrenza economico-finanziaria è sempre più risaputa, ma poche aziende la svolgono con costanza.

Nei nostri articoli precedenti abbiamo spiegato nel dettaglio le tre principali tipologie di analisi della concorrenza e i primi step da compiere nello svolgere quella economico-finanziaria.

Ora non rimane che vedere insieme quali sono gli ultimi passi da compiere.

Analisi del modello di business e organizzativo

Dopo aver confrontato due parametri chiave come fatturato ed EBIT, nella seconda parte dell’analisi possiamo entrare nel dettaglio ed esaminare indicatori più operativi.

Tra questi, ne abbiamo selezionati tre, che approfondiremo di seguito:

- Il margine sui consumi (in % sui ricavi)

- La propensione all’export

- Il confronto tra produttività e costo medio del personale

Il primo, il margine sui consumi, si riferisce alla differenza tra ricavi e costi per acquisto di materie prime, semilavorati e merci.

Parliamo di “consumi” perché dai costi di acquisto dobbiamo anche aggiungere (o sottrarre) la variazione delle rimanenze di magazzino, ossia la parte di merci e materie prime già acquistate ma che non abbiamo (appunto) consumato per le vendite nell’anno.

Il margine sui consumi ci dà un’idea della redditività generata in relazione agli acquisti esterni. L’informazione è particolarmente utile nel caso di società che svolgono attività puramente commerciale, poiché il margine sui consumi rappresenta di fatto il margine di rivendita.

Per questo tipo di imprese, possiamo così analizzare il ricarico (mark-up) che viene mediamente applicato ai loro clienti: basterà fare il rapporto tra ricavi e consumi. Si tratta di un indicazione rilevante per valutare le nostre politiche di pricing.

Nel caso di società produttive, invece, il margine di consumi ha un minore contenuto informativo. Anzi, talvolta rischia di essere fuorviante, poiché per le imprese che esternalizzano una parte rilevante della produzione, risulterà una bassa incidenza dei consumi.

La gran parte di questi costi, ossia le lavorazioni esterne, sarà infatti rilevata in bilancio tra i Costi per Servizi (aggregato B7 dello schema di Conto Economico “civilistico”), diluita insieme a numerose altre voci di spesa.

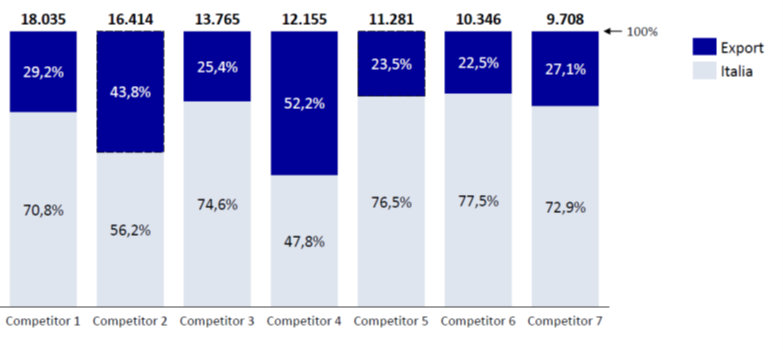

In secondo luogo, andiamo a vedere la propensione a vendere all’estero. Per farlo dovremo scorrere il fascicolo di bilancio, fino ad addentrarci nella Nota Integrativa.

Qui possiamo trovare innumerevoli prospetti di dettaglio, tra i quali solitamente le imprese più strutturate (in realtà sarebbe d’obbligo…) espongono la composizione del fatturato per nazione o macroarea (es. UE, Extra-UE, …).

Calcolare la % di incidenza del fatturato realizzato sul mercato “domestico” rispetto al totale, ci fornisce un’indicazione sul livello di internalizzazione dei nostri concorrenti.

Raffrontando poi la propensione all’export con altri parametri, quali ad esempio la redditività o i tempi medi di incasso dei crediti clienti, abbiamo un’idea di quanto questa strategia sia di beneficio all’impresa.

Infine, completiamo questo secondo step di analisi della concorrenza con due KPI più operativi, ossia produttività e costo medio del personale:

· L’indicatore di produttività è dato dal rapporto tra ricavi di vendita e numero di dipendenti (a volte lo troverete scritto come HC, ossia “headcount”, teste);

· Il costo medio del personale è invece il rapporto tra il costo totale del personale (aggregato B9 del Conto Economico “civilistico”) ed il numero di dipendenti.

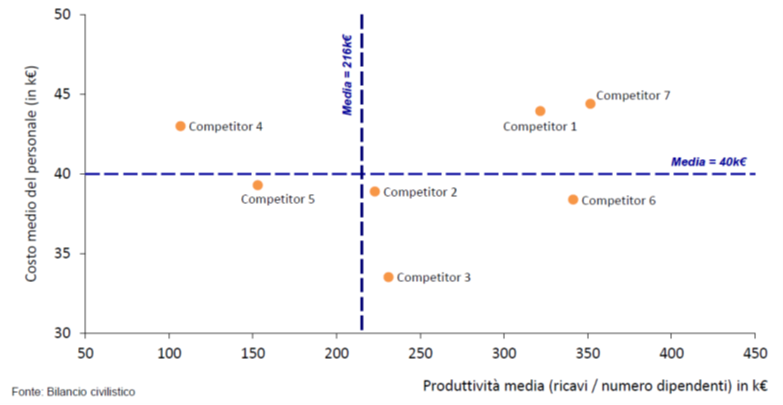

Rappresentando in un diagramma cartesiano la produttività sull’asse X (orizzontale) ed il costo medio del personale sull’asse Y (verticale), otteniamo qualcosa di simile al seguente grafico:

Osserviamo subito due informazioni di sintesi: la produttività media del panel, ossia quanto fatturato viene generato in media per ciascun dipendente (nell’esempio sopra è la linea tratteggiata verticale, pari a 216k€) ed il costo aziendale medio del personale nel settore (nell’esempio pari a 40k€).

L’analisi del costo medio del personale è piuttosto intuitiva e ci dirà semplicemente come siamo posizionati in termini di retribuzioni medie rispetto ai competitor.

Solo un punto di attenzione: ricordiamoci che stiamo analizzando dati bilancio, redatti secondo specifici criteri contabili. Per esempio, nel costo del personale non avremo i costi dei rappresentanti e funzionari di vendita pagati su provvigione, né il compenso degli amministratori; entrambe queste voci sono riportate all’interno dei Costi per Servizi.

La produttività, d’altra parte, dipende in larga parte dal settore in cui operiamo:

· Le imprese di servizi, ed in particolare quelle cosiddette ad alta intensità di persone (“people-intensive”) o conoscenza (“knowledge-intensive”), per esempio società di consulenza, studi professionali, agenzie marketing e così via, avranno livelli di produttività che oscillano tra i 100k€ e 200k€ per dipendente;

· Imprese di distribuzione commerciale e pura rivendita possono superare i 400-500k€ per dipendente ed andare anche ben oltre;

· Nel range intermedio (200-300k€) solitamente si collocano le imprese produttive.

Non si tratta certo di regole fisse, però con questi riferimenti in mente non sbaglierete di molto.

Incrociando queste due informazioni possiamo trarre qualche spunto sul modello organizzativo seguito dai nostri concorrenti. Come visibile nel grafico sopra, con questa analisi individuiamo quattro quadranti:

· Nel quadrante in alto a destra ci sono le imprese ad alta produttività e con retribuzioni più alte della media. Solitamente sono aziende che hanno strutturato una considerevole forza vendite interna e con prodotti di qualità che richiedono un supporto interno di natura ingegneristica;

· Nel quadrante in basso a destra troviamo aziende ad elevata produttività e costo medio del personale contenuto. Probabilmente è la situazione ideale in molti contesti di business: possiamo ipotizzare che vendano prodotti maturi, riconosciuti dal mercato e standard (ossia prodotti “commodity”), che quindi non necessitano di una forza lavoro qualificata per la produzione e distribuzione;

· Nel quadrante in basso a sinistra abbiamo una limitata produttività e retribuzioni inferiori alla media. Si tratta solitamente di imprese produttive, di articoli a basso contenuto tecnologico, e con modello di vendita fondato sul servizio (es. collaudi, assemblaggi, manutenzioni), magari conto terzi;

· Nel quadrante in alto a sinistra, infine, troviamo le condizioni apparentemente peggiori: costo del personale sopra le media e bassa produttività. Alcune tra le imprese in questo quadrante sono senz’altro “giustificate” in considerazione di un elevato livello di servizio dato al cliente oppure dell’incessante attività di R&D, con personale iper-qualificato, concentrato sul realizzare prodotti sempre migliori, trascurando la fase di vendita. Il rischio, tuttavia, è quello di trovarsi qui a causa di una struttura inefficiente e “appesantita”, e senza un chiaro indirizzo commerciale.

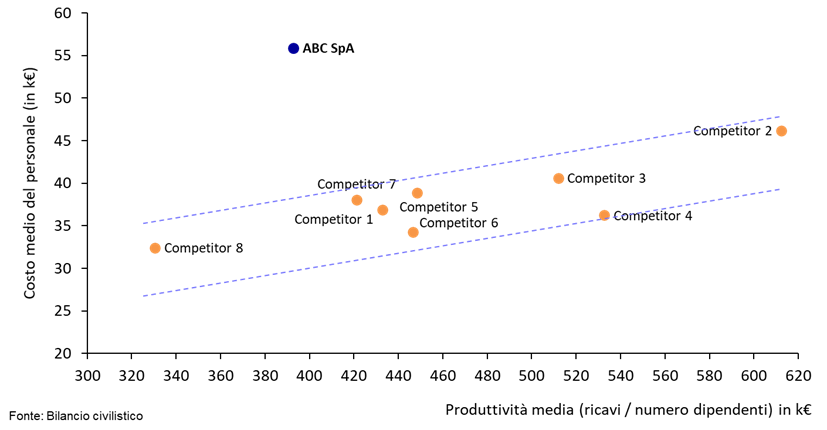

Per capire se ci troviamo nel primo o nel secondo caso, basterà confrontare la nostra posizione rispetto alle imprese concorrenti: se ci troviamo distanti dalla “banda normativa” (la fascia dove sono posizionate la maggioranza delle altre imprese), come nell’esempio qui sotto, allora è bene iniziare a ipotizzare un ridisegno strategico e organizzativo.

Analisi della situazione patrimoniale e finanziaria

Infine, concludiamo con due strumenti di confronto della situazione patrimoniale aziendale, cioè in merito a quali fonti di finanziamento sono utilizzate dai nostri concorrenti per reperire risorse e in che modo quest’ultime sono state impiegate.

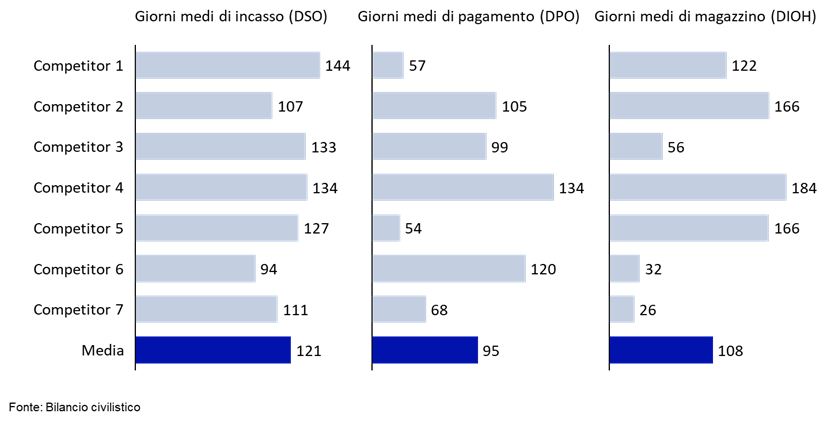

In primis è utile andare ad esaminare il cosiddetto Capitale Circolante Netto (o CCN), ossia le risorse impiegate nella gestione corrente del business: magazzino, crediti verso clienti e debiti verso fornitori.

L’analisi di confronto può essere svolta sulla base di tre indicatori di efficienza del CCN, ossia:

- DSO (days sales outstanding), giorni medi di incasso dei crediti commerciali;

- DPO (days payables outstanding), giorni medi di pagamento dei debiti commerciali;

- DIOH (days inventory on hands), giorni medi di rotazione delle giacenze di magazzino.

In questo modo possiamo valutare la “velocità” con cui i nostri concorrenti incassano, pagano i fornitori e riescono a far ruotare il magazzino.

Questi indici relativi al capitale circolante ci forniscono indicazioni utili sui modelli distributivi dei nostri concorrenti e sul loro potere contrattuale all’interno della filiera.

Dall’analisi del magazzino – e della sua rotazione – potremmo inoltre trarre informazioni in merito a future dinamiche di offerta: livelli elevati di stock in maniera generalizzata sono un segnale che le imprese si attendono un incremento di volumi, ma potrebbero anche provocare una pressione al ribasso sui prezzi di vendita futuri, visto che queste giacenze dovranno essere “smaltite” velocemente sul mercato.

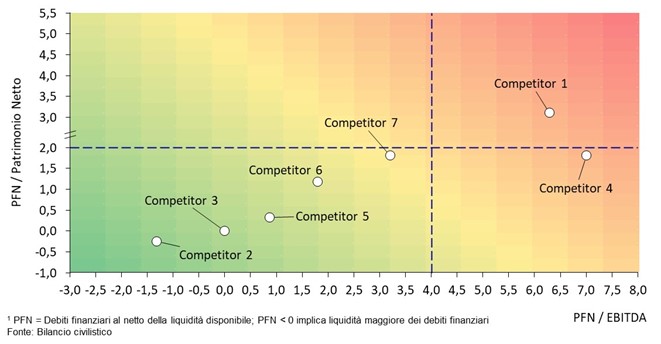

L’altra analisi fondamentale a livello di Stato Patrimoniale è quella relativa all’indebitamento finanziario, che ci permette di rispondere alla domanda: quanto sono esposti i miei concorrenti nei confronti del sistema bancario?

Innanzitutto, dobbiamo calcolare la Posizione Finanziaria Netta. La Posizione Finanziaria Netta (o PFN) non è altro che la differenza tra tutti i debiti di natura finanziaria (verso banche e altri finanziatori) ed il saldo delle disponibilità liquide (la “cassa”).

Dopodiché, possiamo calcolare due indici e proiettarli in un diagramma cartesiano:

- Sull’asse X abbiamo il rapporto tra Posizione Finanziaria Netta ed EBITDA, che ci suggerisce in quanto tempo (in quanti anni) l’impresa è in grado di ripagare i suoi debiti finanziari attraverso l’autofinanziamento;

- Sull’asse Y abbiamo il rapporto tra Posizione Finanziaria Netta e Patrimonio Netto, che ci indica la proporzione tra mezzi di terzi, reperiti da istituti finanziari, e mezzi propri, portati dai soci.

Nel grafico di esempio qui sotto, avremo quindi una panoramica del livello di indebitamento dei nostri concorrenti, confrontabile con la nostra struttura finanziaria. È utile a tal fine delineare delle “soglie di criticità”, ossia dei livelli di questi due indici oltre il quale l’impresa si trova ad affrontare una situazione di squilibrio finanziario, fino ad un potenziale rischio di insolvenza.

Tali soglie sono evidenti anche dai colori del grafico precedente. Più ci spostiamo verso l’area rossa, in alto a destra, maggiore è il rischio di squilibrio finanziario dell’impresa. Viceversa, nell’area verde troviamo le aziende con Posizione Finanziaria Netta inferiore a zero, ossia con un saldo di liquidità attivo.

Conclusione

Abbiamo così fatto un rapido, ma completo, excursus di come affrontare una analisi della concorrenza dal punto di vista economico-finanziario.

La chiave per realizzare una analisi accurata non è soltanto riuscire a recuperare e rielaborare tecnicamente i dati, ma soprattutto interpretarli in maniera corretto.

Il lavoro di commento e riesame dei numeri richiede grande sensibilità: dobbiamo essere in grado di capire di quali valori “fidarci” maggiormente e quali parametri possono invece essere fuorvianti.

Bisogna essere esperti nel leggere ed analizzare un documento di bilancio, ma anche conoscere i driver di creazione del valore nel settore in esame. Insomma, un progetto che va programmato ed affrontato con il dovuto impegno e attenzione.

Se vuoi svolgere una analisi economico–finanziaria della concorrenza e non sai come muoverti contattaci pure, noi di Impronta siamo qui per aiutarti.

Inoltre, ti invitiamo a seguire il nostro blog e ad iscriverti alla newsletter per rimanere aggiornato su strumenti e analisi utili per la tua attività.